Mit einem Covered Call Geld verdienen – so geht’s!

Ein Covered Call ist eine Optionsstrategie für Anleger, die sich im Besitz der zugrundeliegenden Aktien oder entsprechender Basiswerte befinden. „Covered“ heißt, dass die Kaufoption „gedeckt“ ist, denn für den Fall der Ausübung der Option hat der Verkäufer des Calls die Aktien bereits Portfolio und muss diese nicht erst erwerben, um sie dem Käufer des Calls aushändigen zu können. Somit ist es möglich mit Covered Calls ein passives Einkommen zu generieren.

Finden Sie den idealen Broker für Ihre Ansprüche in unserem Vergleich.

Stand der Tabelle / Letztes Update: 25.07.2026

- Ja

- Profitables Investieren mit Aktien & Optionen

- Monatliches Einkommen an der Börse

- In jeder Marktlage Geld verdienen

- Staatlich geprüftes Ausbildungsprogramm

- Nein

- Kostenloses Depot und Verrechnungskonto

- Mehr als 80 Börsen weltweit

- Großer Weiterbildungsbereich

- Nein

- Kostenloses Depot und Verrechnungskonto

- Handel an über 100 Börsen

- Kostenlose Telefonorder

* Hinweis: CFD sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Zwischen 67 % und 89 % der Kleinanlegerkonten verlieren beim Handel mit CFD Geld. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Diese Seite richtet sich nicht an die belgische Öffentlichkeit.

Wann lohnt sich der Verkauf von Covered Calls?

Für den Aktienbesitzer lohnt sich das Schreiben von Covered Calls (covered call writing), wenn von stagnierenden bis fallenden Aktienkursen ausgegangen wird. Fällt der Aktienkurs wird er die Aktien behalten, weil der Käufer die Option nicht ausübt, weil es sich um ein Verlustgeschäft handeln würde.

Aus dem Verkauf der Optionen selbst ergibt sich für den Verkäufer keinerlei zusätzliches Risiko. Das vorhandene Risiko entsteht lediglich aus dem Besitz der Aktien selbst und ist bereits vor dem Eingehen des Options-Kontraktes vorhanden.

Sinkende oder stagnierende Aktienkurse nach Verkauf des Covered Calls

Sinkt oder stagniert der Aktienkurs, wird der Verkäufer der Verkaufsoption die Aktien im Portfolio behalten, kann aber durch die vereinnahmte Optionsprämie den Kurswertverlust mindern.

Wurde die Aktie schön vor längerer Zeit gekauft und ist diese vor dem Verkauf der Option bereits erheblich im Wert gestiegen. Der Verkäufer der Option macht in dann insgesamt nur einen etwas geringeren Gewinn.

Stagniert der Aktienkurs kann der Verkäufer der gedeckten Kaufoption durch die vereinnahmte Optionsprämie einen zusätzliche (kleine) Rendite machen.

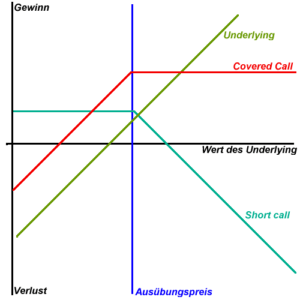

Gewinn- und Verlustdiagramm eines Covered Calls

Quelle: https://de.wikipedia.org/wiki/Covered_Call

Beispiel stagnierende und sinkende Aktienkurse während der Optionslaufzeit:

Eine Aktie notiert zum Zeitpunkt des Verkaufs des Covered Calls bei 95 €. Der Verkäufer des Covered Calls vereinbart mit dem Käufer der Option einen Strike (Ausübungspreis) von 98 € und vereinbart einen Optionspreis je Aktie von 2,00 €. Bezogen auf 100 Aktien nimmt der Verkäufer 200 € Optionsprämie ein.

Steigt der Aktienkurs nicht über 99,5 € macht es für den Käufer der Option keinen Sinn, die Kaufoption auszuüben, weil er einen zusätzlichen Verlust machen würden. Für den Käufer entsteht ein Verlust in Höhe der gezahlten 200 € für den Optionspreis, bezogen auf 100 Aktien.

Für den Verkäufer der gedeckten Kaufoption ergibt sich folgendes Bild: Zunächst einmal hat er 200 € Optionsprämie eingenommen. Stagniert der Aktienkurs um die 95 € bis maximal 98 € hat er einen zusätzlichen Gewinn, etwa in Höhe der vereinnahmten Optionsprämie gemacht.

Sinkt der Aktienkurs dagegen unter 95 € erleidet er einen Kursverlust aus den Aktien. Diesen hätte er jedoch sowieso zu beklagen. Er kann sich jedoch die vereinnahmte Optionsprämie dagegen rechnen.

Der Kursverlust muss jedoch zu diesem Zeitpunkt nicht realisiert werden. Der Anleger kann schließlich weiter im Besitz der Aktien bleiben und auf einen späteren Anstieg des Aktienkurses hoffen.

SCHRITT FÜR SCHRITT ANLEITUNG

Investieren ohne selbst zu handeln

Lerne in unserem Newsletter wie du Vollautomatisch mit maximaler Transparenz und überdurchschnittlichem Potential investierst.

Passives Einkommen durch eine Covered Call Strategie

Dadurch, dass regelmäßig neue Covered Calls erworben werden können, ist es möglich, mit vergleichsweise niedrigen Risiko ein passives Einkommen zu generieren. Anleger sollten sich dabei vor allem auf unterbewertete Unternehmen konzentrieren, die eine relativ große Sicherheitsmarge zu ihrem fairen Wert aufweisen. Dies wird auch als Value Investing bezeichnet. Einfach erklärt: Bei unterbewerteten Unternehmen, die finanziell solide aufgestellt sind und marktgängige Produkte vertreiben, ist es sehr wahrscheinlich, dass sich der Kurs irgendwann seinem eigentlichen Wert annähert. Unternehmen mit unterbewerteten Aktien gelten gemeinhin auch als krisenfest und bergen ein geringeres Insolvenzrisiko.

Inzwischen gibt es sogar ETF die auf einer Covered Call Strategie setzen, um risikoarm eine monatliche Rendite für die Investoren zu erzeugen.

Steigende Kurse nach Verkauf des Covered Calls

Steigt der Aktienkurs dagegen und die Option wird seitens des Käufers ausgeübt, besteht dagegen folgende Situation: Der Verkäufer kann insgesamt nur einen geringeren Verkaufspreis als geplant für die Aktien realisieren.

Die Differenz aus Marktwert und Verkaufspreis wird jedoch durch die vereinnahmte Option gemindert. Insgesamt geht dem Verkäufer jedoch nichts verloren, falls die Aktie zuvor „günstig“ gekauft wurde.

Der Verkäufer kann lediglich nicht weiter an der zwischenzeitlichen Wertsteigerung partizipieren. Ein tatsächlicher Verlust würde nur eintreten, wenn die Aktie zuvor sehr teurer gekauft wurde. Dazu müsste der Kurs der Aktie bereits beim Verkauf des Covered Call erheblich gefallen ist.

Beispiel steigende Aktienkurse während der Optionslaufzeit:

Wiederum wird angenommen, dass zum Zeitpunkt des Verkaufs des Covered Calls ein Kurs von 95 € besteht. Es wird ein Strike von 98 € vereinbart. Dafür wird eine Optionsprämie von 150 € vereinnahmt. Der Wert bezieht sich auf 100 Aktien.

Steigt der Aktienkurs nun während der Optionslaufzeit auf über 99,5 €, wird der Käufer des Calls seine Option ausüben. Der Verkäufer muss die Aktien also liefern.

Die Situation des Verkäufers des Covered Calls stellt sich wie folgt dar. Der Verkäufer der Option muss die Aktien zu einem Kurs von 95 € pro Stück liefern.

Solange er die Aktien zuvor nicht zu einem wesentlich höheren Preis als 95 € erworben hatte, wird er keinen Verlust machen. Er erhält dann für 100 Aktien 9.500 €, zuzüglich 200 € Optionsprämie. In der Gesamtrechnung macht er somit sogar einen kleinen Gewinn.

Nachteil: Er kann nicht mehr vom zwischenzeitlichen Kursanstieg der Aktien profitieren. Dabei handelt es sich jedoch nur um einen „virtuellen“ Verlust, der sich nicht im Portemonnaie des Optionsverkäufers niederschlägt.

Alternative: Rollen des Covered Call oder Glattstellen der Position

Nehmen wir an, der Verkäufer des Covered Call ist der Meinung, der Aktienkurs entwickelt sich nach dem Verkauf der Option nach oben. Obwohl er auf sinkende oder stagnierende Kurse spekuliert hat, könnte er die Option zum Beispiel „rollen“ und seinem Risiko somit entgegenwirken.

Das Laufzeitende verschiebt sich dadurch nach hinten. Das ist vor allem dann interessant, wenn der Verkäufer der Meinung ist, dass der Aktienkurs später dennoch wieder unter den Strike fällt.

Darüber hinaus lässt sich die Position alternativ durch den Kauf eines gegenläufigen Calls glattstellen. Allerdings wird der damit zu zahlende Optionspreis gegen den zuvor vereinnahmten Optionspreis gegengerechnet.