DeltaValue – Test & Erfahrungen 2023

(Letzte Aktualisierung: 22.07.2026)

![]() DeltaValue bietet Ausbildungen für das Investieren an der Börse an. Die Spezialisierung liegt auf einer gesamtheitlichen Strategie, die zusätzlich zum Vermögenszuwachs ein monatliches Einkommen ermöglicht. Was auf den ersten Blick ungewöhnlich erscheint, ist nur die Kombination verschiedener strategischer Elemente. Die Wissensvermittlung findet in Gruppen- oder Einzelausbildungen komplett online statt und beinhaltet immer ein Komplettpaket.

DeltaValue bietet Ausbildungen für das Investieren an der Börse an. Die Spezialisierung liegt auf einer gesamtheitlichen Strategie, die zusätzlich zum Vermögenszuwachs ein monatliches Einkommen ermöglicht. Was auf den ersten Blick ungewöhnlich erscheint, ist nur die Kombination verschiedener strategischer Elemente. Die Wissensvermittlung findet in Gruppen- oder Einzelausbildungen komplett online statt und beinhaltet immer ein Komplettpaket.

Das Team von Aktienrunde.de durfte sich ein Bild von der Ausbildung machen, wodurch wir für unseren Erfahrungsbericht einen Blick hinter die Kulissen werfen durften.

Die wichtigsten Fakten zu DeltaValue®

Die wichtigsten Fakten zu DeltaValue®

Ausbildungen für profitables Investieren

Klarer Fokus auf Investieren anstatt zu spekulieren

Mit der Strategie sind zusätzliche monatliche Einnahmen möglich

Gruppen- und Einzelcoachings werden angeboten

Diverse entwickelte Praxis-Tools unterstützen den Fortschritt

Wöchentliche Live-Webinare zeigen den Praxishandel

DeltaValue auf einen Blick

Was bietet DeltaValue konkret an und was beinhalten die Ausbildungen

Das Kernprodukt von DeltaValue ist ein Online-Programm für das nachhaltige und profitable Investieren an der Börse. Der Ausbildungszeitraum beträgt mindestens 3-12 Monate und umfasst alle Aspekte, die von theoretischer und praktischer Seite zum Erlernen notwendig sind.

Die Ausbildungen

Übersicht Gruppencoaching-Aufzeichnungen

Geführt werden die Coachings online durch wöchentliche Live-Meetings, bei denen die Strategie Schritt-für-Schritt gemeinsam erarbeitet wird. Dadurch dass alles live ist, werden immer aktuelle Beispiele aus der Praxis verwendet. Die Teilnehmer können die Beispiele immer selbst mitbringen und der Stoff wird individuell angepasst. Bisher war uns von Aktienrunde kein Coaching bekannt, dass eine derartige Intimität auch in Gruppencoachings ermöglicht.

Da die Teilnehmer selbst livegeschaltet sind, können sie zu jedem Zeitpunkt direkt Fragen stellen. Dabei wird auf die übliche „Webinare“ beim Coaching verzichtet, sondern die Teilnehmer können sprechen und sich auch per Video zuschalten. So können individuelle Fragen oder Probleme sofort thematisiert werden und die restlichen Teilnehmer profitieren davon.

Die Einzelcoachings beinhalten die gleichen Inhalte. Auch hier können die Teilnehmer selbst den Ablauf mitlenken. Der Vorteil hierbei ist die größere zeitliche Flexibilität. Gruppencoachings finden zu abgesprochenen Terminen wöchentlich statt und werden aufgezeichnet, sodass auch verpasste Präsenztermine nicht verloren gehen.

Die Aufzeichnungen werden im internen Bereich bereitgestellt und sind meist spätestens am nächsten Tag abrufbar.

Der Live-Investment-Room

Wie bereits im vorherigen Abschnitt angedeutet, wird großen Wert auf Praxis gelegt. Zusätzlich zum Coaching können die Teilnehmer am sogenannten Live-Investemt-Room teilnehmen. In diesem kann in Echtzeit über die Schultern geschaut werden, wie das Team von DeltaValue selbst analysiert, investiert und handelt. Es werden also konkrete Aktien analysiert, mit klarem Fazit und Preisbereichen, in denen sich ein Einstieg lohnen könnte. Immer mit der Einschätzung und Meinung zur eigenen Umsetzung.

Da der Ansatz, der beigebracht wird, nach erlernen sehr systematisch umgesetzt werden kann, stammen viele der Unternehmen aus Vorschlägen der Teilnehmer. Auch, wenn man erwarten könnte, dass dies die Qualität mindert, ist dies nicht der Fall. Eher kommt es dazu, dass mehr unentdeckte Aktien-Perlen gefunden werden.

Zusätzlich werden live Chancen und Möglichkeiten im Handel für monatliche Einnahmen besprochen und erarbeitet. Dies geschieht über Optionen und wird transparent nachvollziehbar direkt im Broker gezeigt.

Alle Erkenntnisse werden transparent in einer Watchlist gepflegt und laufend geupdated. So findet man rasch hinein und versteht, warum bestimmte Entscheidungen getroffen wurden oder werden.

Watchlist von DeltaValue

Die Webinare werden alle aufgezeichnet und können auch im Nachgang angesehen werden. Sie sind kurzweilig und machen Lust auf die eigene Umsetzung ohne Langatmig oder trocken zu sein.

Der Value-Letter

Der Value-Letter ist eine weitere Ergänzung, die das Leben erleichtert. Das Dokument erscheint wöchentlich und beinhaltet konkrete Ideen und Research die bei der Umsetzung der Strategie helfen. Auch dieses Produkt, wie auch der Live-Investment-Room, zielen darauf ab, Zeit zu sparen und schneller konkrete Ideen zu finden, um Einnahmen zu generieren und Investitionschancen zu erkennen.

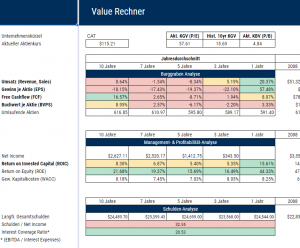

Der Value-Rechner und das Options-Tool

Value-Rechner

Ein weiteres Kernstück, das uns sehr gefallen hat, ist der Value-Rechner. Mit diesem ist es möglich innerhalb von wenigen Sekunden zu erkennen, ob Aktien Qualität besitzen oder nicht. Es werden automatisch alle notwendigen Daten für die Schnellanalyse generiert. Auf einen Blick erhält man Bilanzdaten von über 10 Jahren, die einen sonst Stunden gekostet hätten zu recherchieren. Genau dies war übrigens auch nach Aussage der Ersteller der Grund der Entwicklung.

Das Tool erspart viel Zeitaufwand und hilft zudem dabei, schlechte Entscheidungen sofort zu erkennen und zu vermeiden.

Das Options-Tool bietet einen ähnlichen Mehrwert und vereinfacht den Handel für regelmäßigen Cashflow enorm.

Die weiteren Inhalte

Über das Coaching und diese Inhalte hinaus hat der Anbieter einen internen Bereich geschaffen, der uns wirklich überzeugt hat. Zusätzlich zu den Coachings ist hier ein komplett ausgearbeiteter Videokurs zu finden, der alle Elemente der Strategie in kurzen, 5-15 Minuten langen Videos, prägnant auf den Punkt bringt. Die einzelnen Module werden von Woche zu Woche freigeschaltet. Das erleichtert es, Stoff vor den Coachings bereits zu erarbeiten, um gezieltere Fragen stellen zu können, oder nachzubereiten, wenn etwas noch einmal vertieft werden soll.

Über den Videokurs herausfinden sich begleitend:

- Checklisten für alle Teilbereiche der Strategie

- Genaue Schritt-für-Schritt-Anleitungen

- Anleitungen für die Kontoeröffnungen um schnell in die Umsetzung zu kommen

- Kompletter Praxis-Kurs für die Handelsplattform (Traderworkstation)

- Zugang zum Inner-Circle mit allen Coachingteilnehmern und den Trainern

Wie der Zugang zur Ausbildung abläuft

Der Anbieter bietet aktuell nur Zugang über ein sogenanntes Erstgespräch an. Hier wird gemeinsam herausgefunden, ob und wie die Strategie zum Interessenten passt. Sollte dies der Fall sein, geht DeltaValue in Vorleistung und bietet ein 45-minütiges Gespräch, bei dem bereits vorab genau gezeigt wird, wie es ermöglicht werden kann, dass die individuellen Ziele des Interessenten erreicht werden können.

Fazit

Unsere Erfahrungen sind positiv. An allen Stellen wird auf Transparenz und die praktische Umsetzung Wert gelegt. Das spiegeln übrigens auch die zahlreichen Kundenstimmen wider, die auf der Webseite zu finden sind. Viele davon sogar in Videoform, durch die man sich einen besseren Eindruck verschaffen kann.

Wer auf der Suche nach monatlichen Einnahmen an der Börse ist und dies mit einer konservativen Strategie, die trotzdem ein extrem hohes Potenzial birgt und nachhaltig funktioniert, der ist bei DeltaValue genau richtig. Unentschlossene können über das (kostenlose) individuelle Gespräch selbst herausfinden, ob die Strategie zu ihnen passt.

Schreibe einen Kommentar