Mintos – für Anlagen in private Kredite in Osteuropa

Mintos ist eine Peer-to-Peer-Kreditplattform mit Sitz in Lettland, auf der Anleger in Kreditprojekte privater Kreditnehmer investieren können und dafür eine Rendite erhalten. Die Kredite werden zunächst durch sogenannte Kreditanbahner, das sind hauptsächlich Banken und andere Finanzinstitute an die Kreditnehmer vergeben. Hierbei wird auch die Bonität geprüft.

Mintos ist eine Peer-to-Peer-Kreditplattform mit Sitz in Lettland, auf der Anleger in Kreditprojekte privater Kreditnehmer investieren können und dafür eine Rendite erhalten. Die Kredite werden zunächst durch sogenannte Kreditanbahner, das sind hauptsächlich Banken und andere Finanzinstitute an die Kreditnehmer vergeben. Hierbei wird auch die Bonität geprüft.

Bei den Krediten handelt es sich in der Regel um Hypotheken, Autokredite, Finanzierungen für kleine Unternehmen, Konsumentenkredite mit kurzer Laufzeit, Factoring von Kreditkartenforderungen aber auch um Getreidekredite. Die Kreditnehmer stammen überwiegen aus Osteuropa. Auch die Kreditanbahner sind hauptsächlich Institute aus den drei baltischen Staaten, mit Namen wie Acema, Capitalia, AgroCredit, Aasa oder Aventus Group.

➔ Zur Mintos Homepage ➔ Kontoeröffnung

Mintos – Übernahme der Kredite durch Zession

Sobald die Kredite an die Kreditnehmer ausgezahlt sind, werden sie über die Mintos-Plattform den privaten Investoren zur Übernahme bereitgestellt. Die Anleger können bereits mit sehr kleinen Beträgen ab 10 € in die Kredite investieren.

Das Geschäftsmodell ähnelt ein wenig der Syndizierung bei Konsortialkrediten oder auch der Securitization, also der Verbriefung von Forderungen, nur dass hier nicht andere Banken oder große Investoren, sondern Privatleute die Kredite übernehmen. Grundlage hierfür ist ein Zessionsvertrag, mit dem die Forderungen an die Kreditnehmer direkt auf die Anleger übertragen werden. Die Anleger treten also vollständig in das Kredit- und Zahlungsausfallrisiko ein. Es können keine Forderungen gegenüber Mintos oder gegen die Darlehen vergebenen Banken geltend gemacht werden. Der Forderungseinzug verleibt jedoch bei den kreditgebenden Banken.

Die Rendite aus den Darlehenforderungen ist dafür jedoch außergewöhnlich hoch. Die Spanne bei den Jahres-Netto-Renditen liegt aktuell zwischen 7 % und 14 %, wobei auch hier gilt, dass eine höhere Verzinsung einem höheren Risiko entspricht. Da die Kredite außer in Euro auch in Rubel, polnische Zloty, Dollar oder Tschechischen Kronen vergeben werden sind fü die Anleger jedoch auch Wechselkursrisiken enthalten, wenn sich die Kurse der anderen Währungen gegenüber dem Euro verändern.

➔ Zur Mintos Homepage ➔ Kontoeröffnung

Mintos – die Fakten

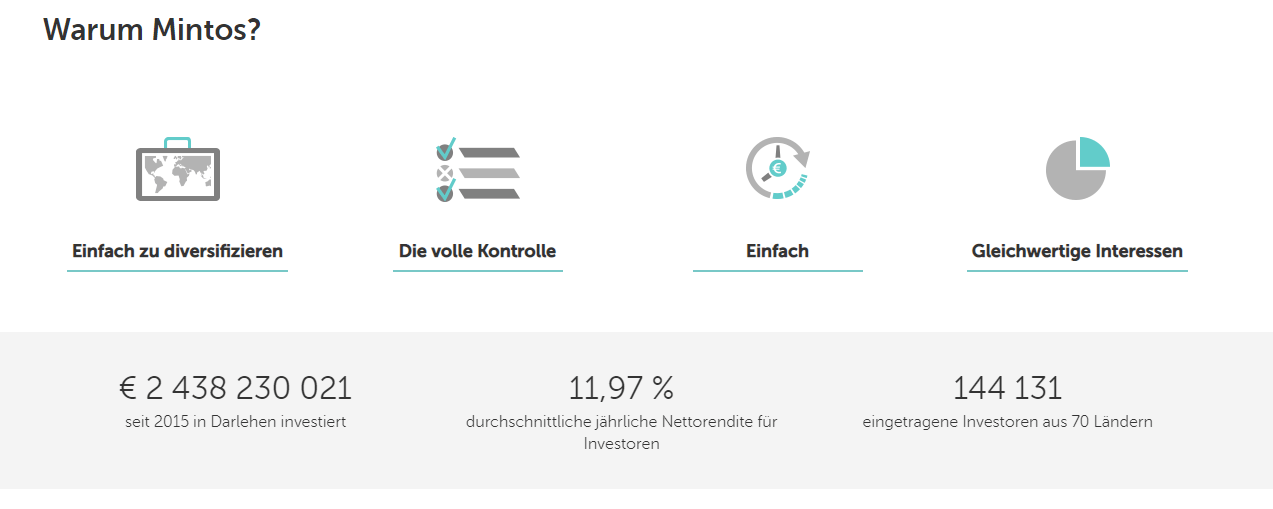

Seit der Gründung von Mintos im Jahr 2015 haben bereits über 30.000 Anleger auf der Plattform in Kredite investiert. Das inevtierte Volumen liegt aktuell bei 820 Millionen Euro. Der Schwerpunkt liegt bei Auto- und Verbraucherkrediten. Hiebei wurden Renditen von bislang durchschnittlich 12,2 % mit einem Volumen von bislang etwa 10 Millionen Euro ausgeschüttet. Das aktuelle Volumen verspäteter Zahlungen bis 60 Tage und Stundungen liegt bei aktuell etwa 48 Millionen Euro oder etwa 6 %. Die tatsächliche Ausfallrate ist jedoch mit etwa 400 T€ sehr gering. Die Angaben stammen aus der von Mintos selbst herausgegebenen Statistik.

Mintos – der Zweitmarkt

Neben dem Primärmarkt, bei dem Anleger in gerade ausgegebene Kredite investieren können, bietet Mintos den Anlegern aber auch eine Plattform für einen Zweitmarkt an, auf der sie ihre Kreditforderungen wieder verkaufen können. Etwaige Zahlungsverzögerungen oder Ausfälle bei den Krediten sind hier detailliert angegeben. Wer einen Kredit auf dem Zweitmarkt anbietet, muss dabei in der Regel einen kräftigen Rabatt anbieten, um einen Kredit zu verkaufen. Naturgemäß ist der Zweitmarkt auch wesentlich weniger liquide als der Primärmarkt. Wer sicher gehen will, dass ein problematischer Kredit tatsächlich wieder verkauft werden kann, kann bei der Anlage gegen Aufpreis auch eine Buy Back Option dazu kaufen. Aber auch hier muss in der Regel ein Abschlag von der offenen Gesamtkreditsumme in Kauf genommen werden. Ansonsten sind die Anlagen für die Anleger kostenlos. Mintos selbst finanziert sich hauptsächlich über Provisionen der kreditgebenden Banken sowie über zusätzliche kostenpflichtige Angebote.

Mintos – wie funktioniert das genau mit der Anlage?

Die Registrierung bei Mintos dauert nicht länger als einige Minuten. Hierzu müssen die persönlichen Daten, die Anschrift, eine e-Mail-Adresse sowie eine Bankverbindung angegeben werden. Der Anleger erhält dann einen Account, auf den er einen selbst gewählten Betrag ab 10 € einzahlen und anschließend in ein oder mehrere Kreditprojekte anlegen kann. Die Einzahlung erfolgt per SEPA-Banküberweisung, kann aber auch mit einer Kreditkarte vorgenommen werden. Sobald das Geld auf dem Account eingetroffen ist, kann es bereits in verschiedenen Kreditprojekten eingesetzt werden. Zur Unterstützung bietet Mintos den Anlegern eine Auto Invest-Funktion an, mit der sie Kreditprojekte vorsortieren und nach verschiedenen Parametern wie Währung, Darlehenstyp, Land, Darlehensanbieter, Rückkaufgarantie, Risiko und Darlehenslaufzeit auswerten können.

Bevor das aus den Krediten zurück fließende Geld ausgezahlt werden kann, müssen sich die Anleger verifizieren. Hierzu reicht es in der Regel, eine Kopie der ID Card mit der Adresse des Anlegers über den Chat hochzuladen.

Die Auszahlung der Kreditraten erfolgt monatlich über Mintos.

➔ Zur Mintos Homepage ➔ Kontoeröffnung

Fazit

Die Anlageplattform Mintos ist unreguliert und es gibt keine Einlagensicherung. Die seitens der Anleger bei Mintos eingezahlten und investierten Gelder sind im Insolvenzfall von Mintos jedoch nicht unbedingt verloren, da Anleger einen Zessionsvertrag besitzen. Im Zweifel müssen sich Anleger um die Eintreibung offener Forderungen selbst kümmern. Das ist ein erheblicher Nachteil des Modells.

Die Anlageplattform Mintos ist unreguliert und es gibt keine Einlagensicherung. Die seitens der Anleger bei Mintos eingezahlten und investierten Gelder sind im Insolvenzfall von Mintos jedoch nicht unbedingt verloren, da Anleger einen Zessionsvertrag besitzen. Im Zweifel müssen sich Anleger um die Eintreibung offener Forderungen selbst kümmern. Das ist ein erheblicher Nachteil des Modells.

Es werden seitens des Anbieters auch keine hinreichenden Angaben gemacht, die die Anlegergelder zwischenzeitlich sauber getrennt vom Mintos-Vermögen aufbewahrt werden. Das die Zahlungsflüsse überhaupt über den Umweg Mintos laufen ist ein weiterer kritisch zu sehender Punkt. Bislang gab es jedoch keinerlei Beanstandungen hinsichtlich der Zuverlässigkeit der Abwicklung über Mintos. Jedoch müssen sich Anleger bewusst sein, dass sie nicht nur die Kreditrisiken selbst, sondern auch ein Währungsrisiko und ein Organisationsrisiko übernehmen, wenn sie Anlagen über Mintos tätigen. Die hohen Jahres-Netto-Renditen relativieren sich somit etwas.

Aktienrunde.de findet das Modell von Mintos gut, macht aber gleichzeitig auch darauf aufmerksam, dass Anleger nicht unerhebliche Risiken wie das komplette Kredit- und Zahlungsausfallriko übernehmen. Außerdem bestehen Währungsrisiken, da die Rückflüsse teilweise auch in Rubel, Zloty und anderen Währungen erfolgen und in Euro gewechselt werden müssen. Auch die Tatsache, dass es sich um einen unregulierten Anbieter handelt und die Zahlungsströme durch Mintos fließen, ehe sie zurück zum Anleger gelangen ist nicht befriedigend. Die bisherige tatsächlich Ausfallrate ist sehr gering. Das in Verzug befindliche Volumen ist mit etwa 6 % noch akzeptabel, wobei natürlich auch die gesamtwirtschaftliche Situation in den Ländern der Kreditnehmer betrachtet werden muss. Die Jahres-Netto-Rendite ist mit bislang durchschnittlich etwa 12,2 % daher gerade noch erträglich, wenn man die bestehenden Risiken mit betrachtet. Anleger sollten sich daher überlegen, dass ihre Anlagen bei Mintos eher kurzfristiger Natur sein sollten.

SCHRITT FÜR SCHRITT ANLEITUNG

Investieren ohne selbst zu handeln

Lerne in unserem Newsletter wie du Vollautomatisch mit maximaler Transparenz und überdurchschnittlichem Potential investierst.

Dein Kommentar

An Diskussion beteiligen?Hinterlasse uns Deinen Kommentar!