Bondora – Erfahrungen mit der P2P-Plattform

Bondora ist eine 2009 in Estland gegründete P2P-Kreditplattform. Private Anleger können bei Bondora in private Kredite an Kunden hauptsächlich in Estland, Finnland und Spanien investieren. Es wird mit attraktiven Renditen zwischen 6,75 % und 9 % pro Jahr geworben. Anlagen sind bereits ab 1 € möglich.

Bondora ist eine 2009 in Estland gegründete P2P-Kreditplattform. Private Anleger können bei Bondora in private Kredite an Kunden hauptsächlich in Estland, Finnland und Spanien investieren. Es wird mit attraktiven Renditen zwischen 6,75 % und 9 % pro Jahr geworben. Anlagen sind bereits ab 1 € möglich.

Die automatische Wiederanlage ist möglich. Laut eigenen Angaben haben insgesamt bereits 65.400 Kunden über 220 Millionen Euro bei Bondora eingezahlt und damit gut 26 Millionen Euro an Zinsen verdient. Durchschnittlich werden 3.000 € von einem Investor bei Bondora investiert. Ob die Geldanlage bei Bondora sicher ist und was von dem Angebot insgesamt zu halten ist, haben wir und im Bondora Test 2019 angesehen. Die Ergebnisse möchten wir hier vorstellen.

Bondora – welche Produkte werden geboten und wie funktionieren sie?

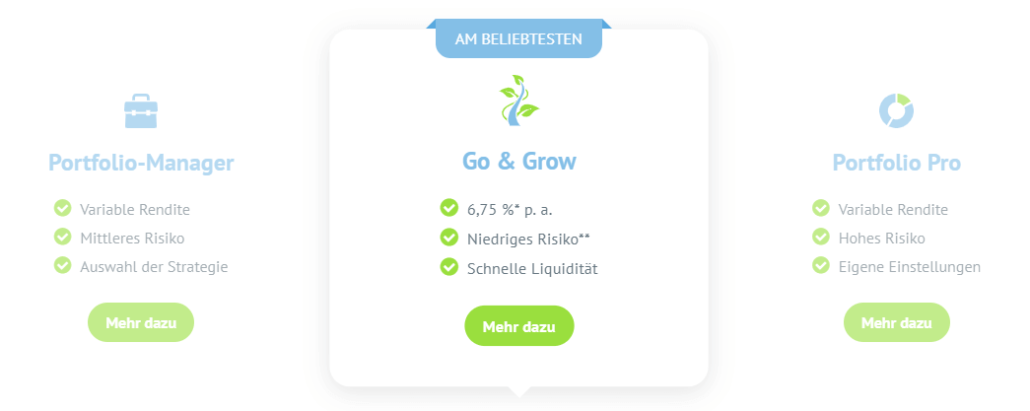

Die P2P-Plattform bietet im wesentlichen drei Anlageprodukte an. Dabei handelt es sich um Bondora Go & Grow, den Portfolio Manager und das Portfolio Pro.

Go & Grow

bis zu 6,75 % Rendite

niedrige Kreditrisiken

Auszahlungen jederzeit möglich

Go & Grow ermöglicht es, in „normale“ P2P-Kredite bei „niedrigem“ Risiko zu investieren. Es ist mit Abstand das am meisten genutzte Produkt von Bondora. Die Rendite beträgt bis zu 6,75 % pro Jahr. Das niedrigere Risiko wird dadurch ermöglicht, dass nicht direkt in Kredite, sondern in ein breit gestreutes Portfolio an P2P-Krediten investiert wird. Die Kreditnehmer sitzen hauptsächlich in Estland, Finnland und Spanien. Kunden können zum selbst entscheiden, wie lange sie ihr Geld in Go & Grow anlegen wollen. Auszahlungen sind wie beim Tagesgeld jederzeit möglich. Um es jedoch klar zu sagen, es handelt sich keineswegs um „Tagesgeld„. Es gibt keinerlei staatliche Garantien oder einen Sicherungsfonds für das eingezahlte Geld.

Bei jeder Auszahlung wird eine kleine Gebühr von 1 Euro erhoben. Steuern auf die Gewinne bei Abhebungen werden automatisch berücksichtigt. Anleger können die in Estland gezahlte Einkommens- beziehungsweise Kapitalertragssteuer über die Regelungen zur Quellensteuer auf ihren persönlichen Steuersatz in Deutschland anrechnen lassen. Die Steuerbescheinigung kann auf „Knopfdruck“ ausgedruckt werden.

Portfolio Manager

variable Rendite

mittlere Kreditrisiken

Auswahl der Strategie möglich

Wer den Portfolio Manager von Bondora nutzt, kann auch in „mittlere“ Kreditrisiken investieren und auf etwas mehr Rendite hoffen. Die Höhe der Rendite ist variabel und hängt von den Kreditausfallraten im P2P-Kreditportfolio ab. Kunden müssen jedoch nicht das höchste Risiko eingehen, sondern haben über einen Risiko-Rendite Slider die Möglichkeit einzustellen, ob sie eher konservativ, ausgewogen oder opportunistisch investieren wollen. Der Kauf der Kredite erfolgt dann über die verschiedenen Ratings der Kredite.

Für Anleger, die auf höhere Renditen spekulieren, werden zusätzlich auch Kredite auf dem Sekundärmarkt gekauft. Das sind Kredite, die bereits von Anlegern verkauft wurden, etwa weil verspätete Ratenzahlungen eingetreten sind. Der Vorteil: Die Kredite auf dem Sekundärmarkt sind oft sehr günstig zu haben. Der Nachteil: Sie besitzen ein sehr hohes Ausfallrisiko. Kunden können im Portfolio Manager außerdem einstellen, wie hoch der maximale Investitionsbetrag sein soll. Der minimale Betrag liegt bei 5 €. Die Wiederanlage nach Geldeingängen aus den Krediten erfolgt automatisch.

Portfolio Pro

variable Rendite

hohes Risiko

Auswahl bestimmter Kreditnehmerrisiken möglich

Das Portfolio Pro erlaubt es Anlegern, wesentlich detaillierter einzustellen, welche Risiken sie eingehen wollen. So kann vorgegeben werden, aus welchem Land die Kreditnehmer stammen und welche Ratings und welche Laufzeiten eingeschlossen werden sollen. Mit dem sogenannten API können sich Investoren sogar Merkmale von einzelnen Kreditnehmern wie Einkommen oder beruf ansehen, und so eine gezieltere Auswahl der Kredite zu treffen, in die das Geld fließen soll.

Nach Angaben von Bondora sind mit dem Portfolio Pro Renditen von durchschnittlich 12,4 % zu erwarten. Wer auf „Hoch-Risikokredite spekuliert kann sogar auf 18,56 % pro Jahr kommen. Naturgemäß haben solche Kredite auch ein hohes Ausfallrisiko. Die gewünschte Verzinsung kann vom Kreditnehmer vorgegeben werden.

➔ Zur Bondora Homepage ➔ Kontoeröffnung

Regulierung und Sicherheit

Bondora ist als Estonische Limited (OÜ) in Talinn registriert und wird durch die dortige Finanzaufsichtsbehörde Estonian Financial Supervision Authority (FSA) reguliert. Eine Lizenz als für die Tätigkeit als Finanzdienstleistungsinstitut wurde 2016 ausgestellt. Die Muttergesellschaft Bondora AS hat ihren Sitz in Finnland und verfügt über eine Lizenz der dortigen Aufsichtsbehörde. Für Kreditvergaben arbeitet Bondora mit der renommierten schwedischen SEB Bank zusammen.

Bondora ist als Estonische Limited (OÜ) in Talinn registriert und wird durch die dortige Finanzaufsichtsbehörde Estonian Financial Supervision Authority (FSA) reguliert. Eine Lizenz als für die Tätigkeit als Finanzdienstleistungsinstitut wurde 2016 ausgestellt. Die Muttergesellschaft Bondora AS hat ihren Sitz in Finnland und verfügt über eine Lizenz der dortigen Aufsichtsbehörde. Für Kreditvergaben arbeitet Bondora mit der renommierten schwedischen SEB Bank zusammen.

Stärken und Schwächen des Angebots

Bei den Anlagen, die Investoren bei Bondora vornehmen können, handelt es sich keinesfalls um sichere Anlagen. Es besteht das Risiko, dass eine nicht unerhebliche Zahl an Kreditnehmern mit ihren Zahlungen in Rückstand geraten oder sogar ganz ausfallen. De facto übernehmen Anleger das Kreditausfallrisiko. Dies findet jedoch im Gegensatz zu anderen P2P-Plattformen nicht durch Zession, also direkte Forderungsabtretung statt, sondern synthetisch, indem Bondora keine Garantien für Renditen oder Rückzahlung der investierten Beträge übernimmt.

Bei den Anlagen, die Investoren bei Bondora vornehmen können, handelt es sich keinesfalls um sichere Anlagen. Es besteht das Risiko, dass eine nicht unerhebliche Zahl an Kreditnehmern mit ihren Zahlungen in Rückstand geraten oder sogar ganz ausfallen. De facto übernehmen Anleger das Kreditausfallrisiko. Dies findet jedoch im Gegensatz zu anderen P2P-Plattformen nicht durch Zession, also direkte Forderungsabtretung statt, sondern synthetisch, indem Bondora keine Garantien für Renditen oder Rückzahlung der investierten Beträge übernimmt.

Offizieller Kreditgeber bleiben das Unternehmen selbst oder die Partnerbanken, die sich über die Kunden von Bondora des Kreditrisikos entledigen. Die fehlende rechtliche Übertragung der Forderungen führt zwar zur erleichterten praktischen Abwicklung, bedeutet aber auch, dass Investoren bei Bondora keinen Titel gegen Kreditnehmer erwirken können.

Die bisherigen Ausfallraten liegen über denen vergleichbarer P2P-Marktplätze. Die möglichen Renditen jedoch auch. Der Anteil der Hochrisiko-Kredite beschränkt sich jedoch auf etwa 1,2 % im Portfolio.

Tägliche Verfügbar hat zwei Seiten der Medaille

Ein weiteres Risiko entsteht dadurch, dass beim Produkt Go and Grow, die jederzeitige Auszahlung des investierten Betrages möglich ist. Bondora ist also darauf angewiesen, dass die Mehrzahl der Investoren investiert bleiben. Daraus folgt implizit auch, dass ständig neue Investoren gewonnen werden müssen, um abspringende Investoren zu kompensieren und zu wachsen.

Bislang klappt das ganz gut. Es handelt sich auch nicht um ein Schneeballsystem.

Sollte es jedoch zu einem Run kommen, bei dem viele Anleger auf einmal ihr Geld einfordern, besteht die Gefahr, dass das Bondora-System zusammenbricht.

Daher lautet das oberste Ziel des Unternehmens auch, das Vertrauen der Anleger zu stärken. Immerhin funktioniert die Bondora-Plattform schon seit 2009. Insoweit können Anleger ein gewisses „Grundvertrauen“ in das Geschäftsmodell haben.

Gut ist, eine große Transparenz besteht, wohin das Geld fließt und keine Anlagen in Nicht-EU-Staaten erfolgen. Darüber hinaus besteht und eine engmaschige Überwachung durch die estnische Finanzaufsicht. Kunden können darüber hinaus selbst wählen, welche Beträge sie in welche Risikoklassen investieren wollen. Die Renditen des Go & Grow Investments sind zudem nach oben auf 6,75 % gekappt, sodass Bondora entsprechende Reserven bilden kann, um seinen Auszahlungsverpflichtungen nachzukommen.

Vorteile

hohe Transparenz über die Investments

eingezahlte Beträge bei Go & Grow täglich verfügbar

eingezahlte Beträge bei Go & Grow täglich verfügbar

Begrenzung der Rendite bei Go & Grow schafft notwendige Reserven

Nachteile

Keine garantierten Renditen, Auszahlung so wie sie anfallen

Volles Kreditrisiko auf Seiten der Investoren

ohne Forderungsübertragung kein Durchgriff auf Kreditnehmer möglich

tägliche Verfügbarkeit der Investition macht das Bondora-Modell anfällig in Krisenzeiten

Bondora Affiliate – was ist das?

Jeder Bondora-Kunde hat die Chance, durch das Einwerben neuer Investoren Cash-Prämien von 5 % auf den im ersten Monat durch den neuen Investor eingezahlten Betrag zu erhalten. Wenn ein Investor also 1.000 € anlegt, macht das immerhin 50 € aus. Die Berechnung der Prämie erfolgt 30 Tage, nachdem sich der neue Investor registriert hat.

Fazit und Kritik zu Bondora

Bondora besteht seit 2009 und verfügt auch angesichts der bislang angelegten Summen und zufriedenen Kunden über umfangreiche Erfahrungen mit P2P-Krediten. Es besteht eine Regulierung und Lizenzierung durch die estnische Aufsichtsbehörde. Bondora muss sich also an die einheitlichen EU-Richtlinien halten. Das Unternehmen wird von uns daher als seriös eingeschätzt. Die Transparenz hinsichtlich der Anlagen und die Einstellmöglichkeiten bezüglich des eigenen Risikos sind vorbildlich im Vergleich zu anderen P2P-Plattformen. 220 Millionen Anlagesumme und über 65.000 Investoren sprechen für sich.

Bondora besteht seit 2009 und verfügt auch angesichts der bislang angelegten Summen und zufriedenen Kunden über umfangreiche Erfahrungen mit P2P-Krediten. Es besteht eine Regulierung und Lizenzierung durch die estnische Aufsichtsbehörde. Bondora muss sich also an die einheitlichen EU-Richtlinien halten. Das Unternehmen wird von uns daher als seriös eingeschätzt. Die Transparenz hinsichtlich der Anlagen und die Einstellmöglichkeiten bezüglich des eigenen Risikos sind vorbildlich im Vergleich zu anderen P2P-Plattformen. 220 Millionen Anlagesumme und über 65.000 Investoren sprechen für sich.

Es darf allerdings nicht darüber hinweggesehen werden, dass es sich um Anlagen mit erhöhtem Risiko handelt, bei dem die Anleger das volle Kreditrisiko übernehmen. Daher werden auch keine Renditen und Rückzahlungen garantiert. Ob die maximalen Renditen einen Ausgleich für das eingegangene Risiko bieten, müssen Anleger für sich selbst entscheiden. In jedem Fall ist Bonora eher für risikobewusste Anleger geeignet.

➔ Zur Bondora Homepage ➔ Kontoeröffnung