VWAP Indikator – Definition & Erklärung

VWAP steht für Volume Weighted Average Price, also für einen volumengewichteten Durchschnittspreis einer Aktie oder eines anderen börsengehandelten Basiswertes. Dabei handelt es sich um einen Indikator, der speziell für das Intraday-Trading entwickelt wurde.

Der VWAP gibt den Durchschnittskurs aller Transaktionen innerhalb eines Handelstages beziehungsweise Handelssitzung wieder. Er ist nicht mit dem volumengewichteten gleitenden Durchschnitt zu verwechseln. Vielmehr wird das Verhältnis zwischen Kurs und Volumen, also der Handelsumsätze am gleichen Handelstag wiedergegeben.

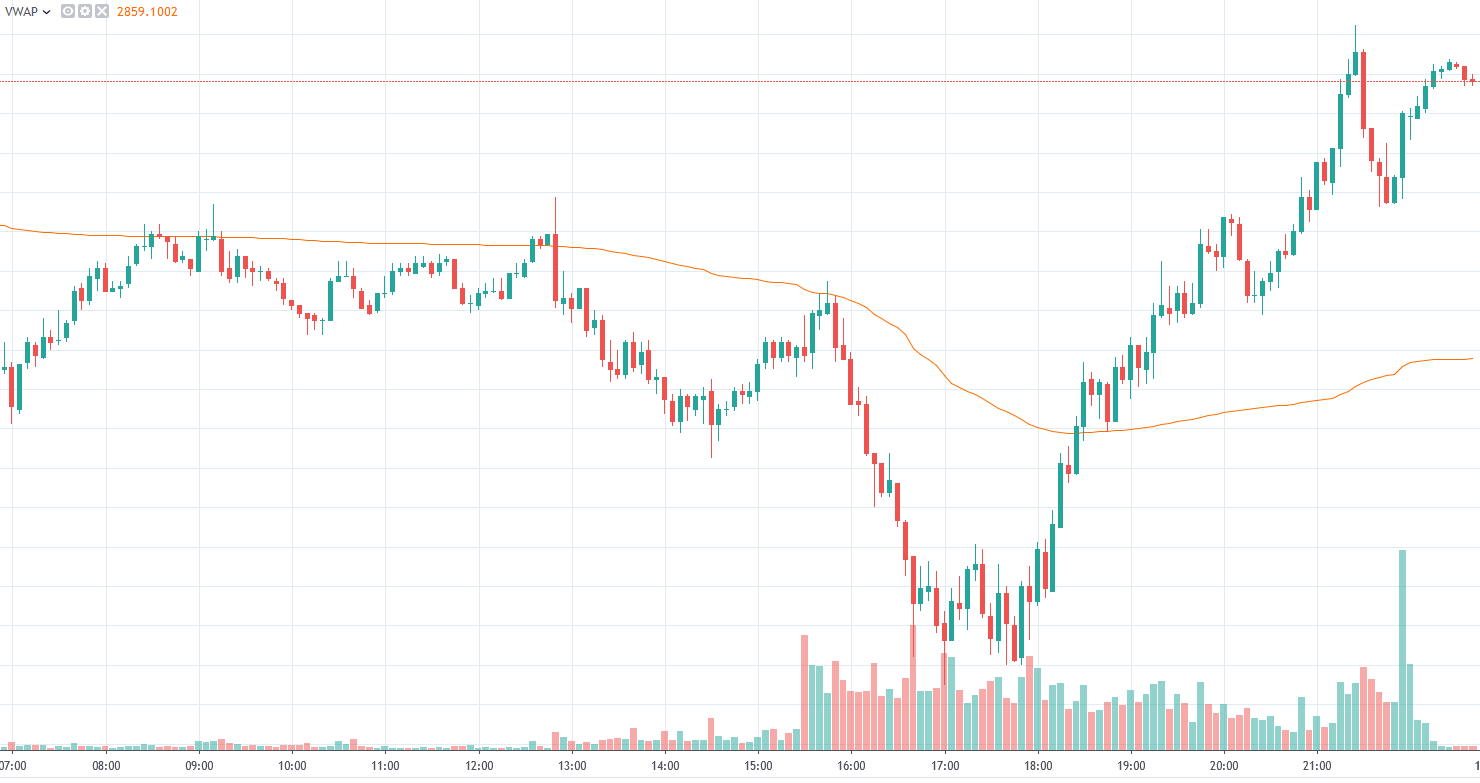

VWAP Indikator

Berechnung des VWAP

Der VWAP ist das Verhältnis der in Dollar oder Euro betätigten Handelsvolumens innerhalb einer Handelssitzung zur Gesamtzahl aller Aktien oder Kontrakte, die in dieser Periode gehandelt wurden. Die Berechnung erfolgt fortlaufend.

VWAP = Handelsvolumen in Dollar / Anzahl der gehandelten Aktien

Was man über den VWAP wissen sollte

Der VWAP bezieht sich nur auf Kurse und Handelsumsätze am gleichen Handelstag. Die Kurse vergangener Tage oder Zeiträume wie bei den gleitenden Durchschnitten (Moving Average) sind nicht Gegenstand der Betrachtung.

Mit dem VWAP kann eine Tendenz innerhalb des Handelstages identifiziert werden. Er spiegelt praktisch einen „Intraday-Trend“ wider:

- bei Aufwärtstrends liegen die Kurse im Verlauf des Tages meist darüber

- bei Abwärtstrends liegen die Kurse im Verlauf des Tages meist darunter

- in Seitwärtsmärkten pendeln die Kurse um den VWAP, der Indikator selbst bleibt flach.

Der volumengewichteten Durchschnittspreis reagiert am Anfang einer Handelssitzung wesentlich sensibler auf neue Umsätze als im weiteren Verlauf des Handelstages. Grund sind die anfangs noch weniger vorhandenen Daten beziehungsweise Umsätze. Erst im Laufe einer Sitzung lässt sich eine Tendenz für die kommenden Stunden ableiten.

Trader können mit fortschreitender Handelssitzung kurzfristige Trends beziehungsweise Strömungen am Markt identifizieren. Der VWAP eignet sich damit als Basis für Entscheidungen im Daytrading, etwa im 5 Minutenhandel mit CFDs, Futures und Forex-Kontrakten.

Vor- und Nachteile des VWAP

+ geeignet zur Trenderkennung im Intraday Handel

+ basiert auf dem Handelsvolumen und der Anzahl der gehandelten Kontrakte

+ einfacher Aufbau und Integration in die Handelsplattform

– leichte zeitliche Verzögerung

– am Anfang des Handelstages sind die Aussagen noch schwach

– in seitwärts tendierenden Märkten schwindet die Aussagekraft

Handelsbeispiel

Trader sollten auf nacheinander folgende Kerzen im Chart achten, die sich vom VWAP wegbewegen. Bei drei Kerzen, die sich nach oben oder unten vom Indikator wegbewegen, wird von einem kurzfristigen Trend ausgegangen, der für einen Einstieg, der die Basis für das Eingehen einer kurzfristigen Handelsposition bilden kann. Der volumengewichteten Durchschnittspreis ist gut für stabile Trends an einem Tag geeignet.

Bei sich wieder an den Indikator annähernden Kerzen ist von einer temporären Seitwärtsbewegung auszugehen. Sollten sich die Kerzen stark verlängern, ist das in der Regel ein Zeichen für eine Marktaktivität großer institutioneller Marktteilnehmer.

Diese können aufgrund des hohen Handelsvolumens beziehungsweise Zahl der Kontrakte für eine Trendverstärkung oder auch für eine rasche Trendumkehr innerhalb eines Handelstages sorgen. Die Verzögerung des Indikators stellt in diesem Fall einen Nachteil dar.

Innerhalb der ersten 30 Handelsminuten ist der volumengewichteten Durchschnittspreis wegen der noch nicht für eine hinreichende Beurteilung des Marktes geeignet. Daher sollten Trader den Markt und den Indikator am Beginn des Handelstages erst eine Zeit lang beobachten und erst Positionen eingehen, wenn sich klare Trends abzeichnen.

Bei allen einzugehenden Positionen sollten Trader jedoch nicht vergessen, die eingegangenen Positionen durch entsprechende Take Profits zur Gewinnmitnahme oder Stop Losses zur Verlustbegrenzung abzusichern.

Nutzung der VWAP Bänder

Die Take Profits werden beispielsweise an den oberen beziehungsweise unteren Bändern des VWAP gelegt. Für die oberen und untere Grenzen könnte die einfache Standardabweichung oder zweifache Standardabweichung dienen. Bollinger-Bänder sind wegen der expliziten Betrachtung der aktuellen Handelsperiode weniger geeignet.

Fazit

Der volumengewichteten Durchschnittspreis, ist ein einfach aufgebauter und leicht zu interpretierender Indikator für den Intraday-Handel. Er zeigt das Verhältnis der Handelsumsätze zu den gehandelten Kontrakten am gleichen Handelstag an. Der VWAP kann somit kurzfristige Trends auf Basis einer stabilen Marktaktivität in einer Kursrichtung identifizieren. Somit kann der Indikator die Basis für das Eingehen von kurzfristigen Handelspositionen bilden.

Am Anfang eines Handelstages liegen noch nicht genügend Daten vor, um aus dem VWAP konkrete Schlüsse ziehen zu können. Der Eintritt großer Marktteilnehmer wird nur verspätet angezeigt. Diese sorgen jedoch häufig für eine Trendänderung. VWAP Bänder können beim Festlegen von Take Profits helfen.